谢谢大家来到见实“全域跃升”大会。

这次我们将大会主题定在了“全域”上。为什么要讨论这个话题?这是一个被造出来的新词吗?

如果我们稍微留意一下行业的词汇变化,会发现去年下半年开始到现在,“全域”这个词,提及量和讨论的深度,都要和“私域”差不多了。尤其是平台、一些大型公司的财报中,都在不断提到这个词。

那,全域到底是什么?全域会带来什么?这是我今天要和大家的聊的话题。

这个看似横空出世的名词,其实不是媒体和平台生造出来的。有意思的是,“全域”和“私域”一样,是无数品牌企业在实际运营中,自然选择和提炼的一个词汇。

从这个角度看,“全域”其实代表着很多的变化和趋势。

01 要从私域看全域爆火原因

有些变化,会在一些大调研中看到结果。如2022年的见实年度行业大调研。

2022年年底那几个月,见实累计完成2100多家企业的问卷调研。这个调研其实非常累,因为它不是勾选题,一路选择下去就好。而是填空为主,需要很多品牌一个一个详细填写自己的答案。所以能够得到这个结果,真的让我们非常惊喜和开心。也因此能看到很多完全不一样的答案。

尤其在梳理这些品牌企业的回复时,能够发现私域的变化特别大。主要集中在以下三个方面:

一是,企业对私域的重视程度飙升,无论是从财力投入上还是人力投入上,企业对私域的关注度在增加。

比如:2022年有37%的企业成立了私域部门,相较于2021年底的21%,提升幅度非常大。

50%以上企业私域员工数在6个以上。配备一定员工人数,意味着企业对整个私域的投入,因此才能看得见企业对私域是否重视。

二是,私域的所有增长率跑赢大盘、跑赢同行以及其他渠道。

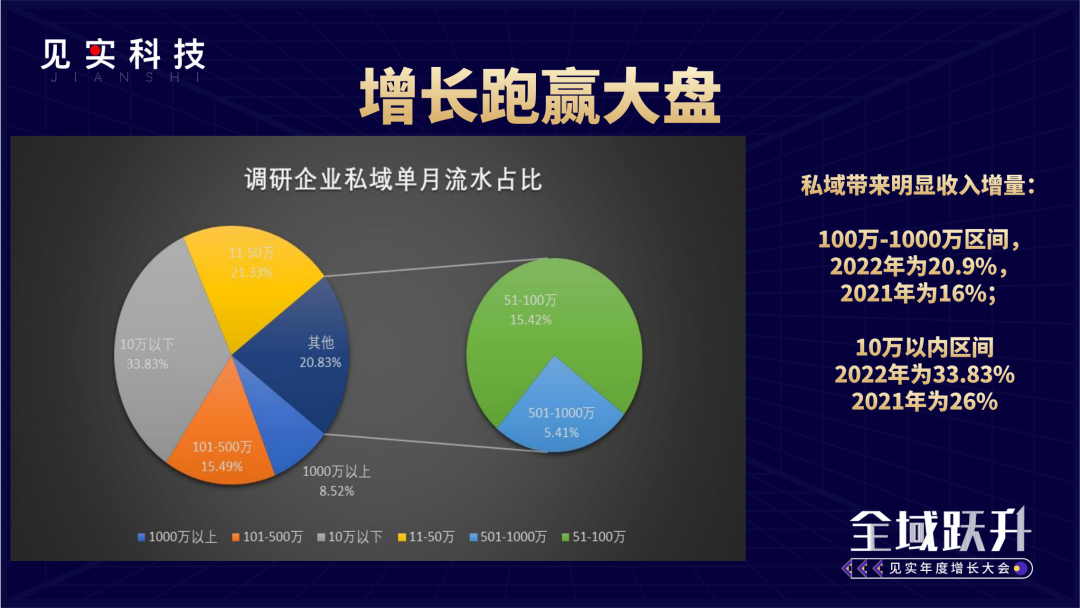

2022年的调研中可见,私域为企业带来了明显收入增量,一头一尾带来的变化非常大。

每月100万元到1000万元私域营收之间的比例从16%跃升到20%,这个是比较成功的运营企业的区域。每月10万元营收以内的企业占比区间也上升到33%,新公司或中小企业刚进入私域时,贡献营收一定不会高。

这两个占比的变化,意味着头部企业的私域营收在提升,且更多企业在大范围向私域迈进。

而在这几周,见实还在和平台密切沟通时,看到一个现象,结合这个调研可以用一句话来形容,那就是“跑赢大盘”:

私域营收的增速,远远超过其他渠道。是真正跑赢大盘的运营方式。

我们因此回看很多上市公司财报,会留意到如瑞幸咖啡,他们的私域用户单个贡献就在逐年提升。一方面私域用户在持续增长,一方面单个用户平均贡献收入也在增长,这就是非常积极正向的事情。

三是,人才缺口进一步扩大。

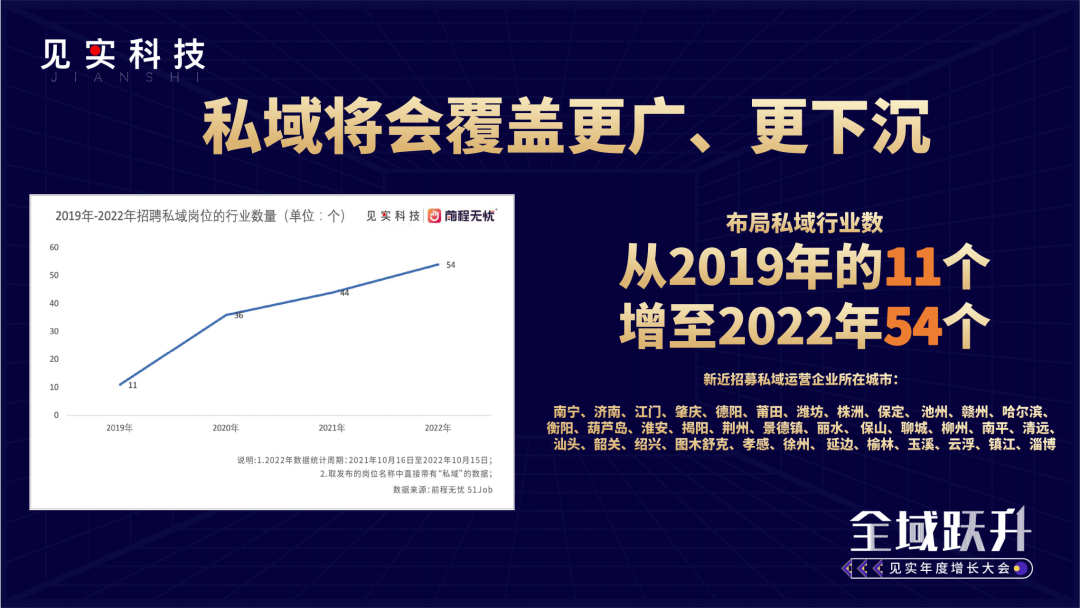

在调研中我们看到,私域对于全国市场的覆盖比想象上来得更多,不光是一线城市(目前私域最积极的前五大城市:上广北深杭),私域也在大举进入二三线城市甚至到更下沉的城市中去,因为许多城市都在招募私域运营岗位,很多城市都是去年第一次招募私域岗位人员。

当时在2021年底时,我们预计2022年会稀缺私域运营人才大约110万人左右。2023年的私域人才缺口更会持续放大,估计今年至少缺150万人左右。而且,这应该是指能够带领团队的私域运营部门主管、总监等职位。

在这样一个情况下,今天我们看行业在讨论的发展,会发现大家站在一个十字路口:

一条线上,更多新公司在展开私域布局。所以他们会问过去数年来一直被问的基础问题。

另一条线上,更前沿的团队已经走在了市场前面,他们在进行了数据融合、渠道融合、部门融合(组织结构优化)的情况下,开始推演一个事情,那就是新的跃升点会在哪里?

这时,时间回到2022年下半年去,那时见实和许多品牌在密切复盘、行业大调研时,发现他们开始主动、自发、密集提及“全域”。

可以说,全域是私域运营的新跃升。也是行业的自然选择。

不是说不做私域了,而是私域是必须和基础,且私域做到一定程度,必然会向上跃升到全域。所以今天更类似一个超前话题的大讨论。

以私域正在经历的变化去了解全域,才能更好的理解私域和全域怎么结合,也才能更好感知全域带来的变化和增长玩法。

02 争夺赛与挑战赛道同时开启

每一件事的发生都会带动着其他事物的改变,从私域跃升到全域意味着什么?

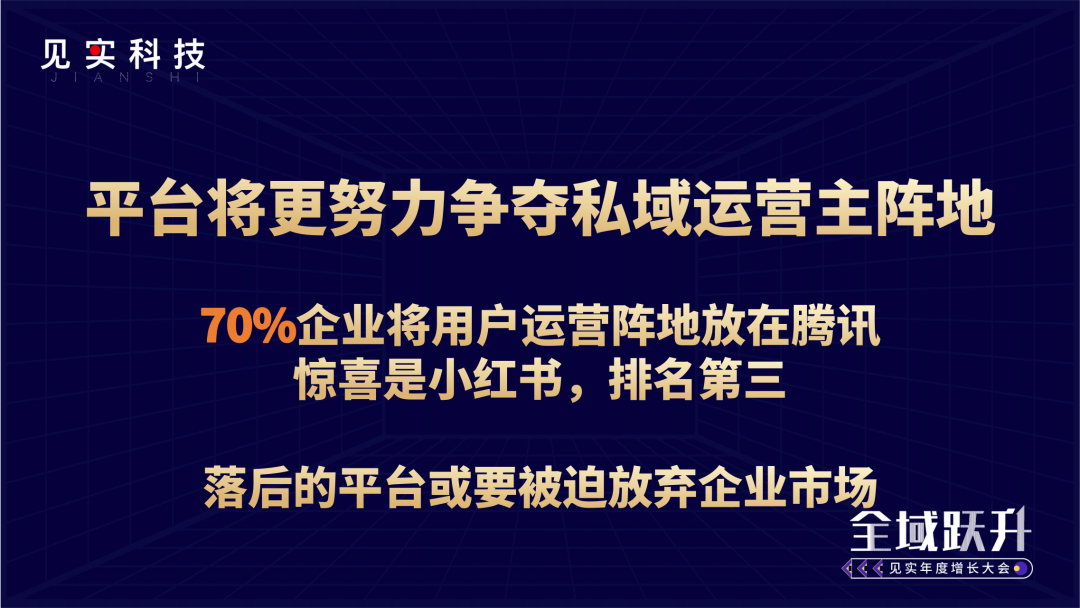

1、激烈竞争的第一枪打响了。一些平台开始有意识且激烈地抢夺用户运营阵地。

就在我飞来上海准备这个大会的路上,收到另一个平台的邀约,说请帮忙做个调研,和我们聊聊为什么现在品牌都在说全域,我们接下来要做什么能帮上品牌等。

同样是那一天,另一大平台还在上海召唤服务商开了一个会,要推出工具帮助企业,用更卷的速度将其他平台上的用户留到自己平台中去。

平台其实很清楚一件事情:要争夺用户运营阵地,要将用户运营的主阵地留在自己这里,要和品牌一起深入运营他们的用户。

这件事情的成功与否,会决定很多平台未来的发展增速如何,而落后的平台或者可能面临着放弃企业市场的风险。

2、在私域覆盖最大的十个行业内,对全域讨论最多的三大行业为电商、快消、服装配饰。

这三大行业中绝大部分企业和品牌,是私域的标杆案例,他们也是率先将运营重心,将团队的人、财、物聚焦向全域的行业。

估计他们在前面趟,2-3年后,更多公司将无条件展开全域运营。

3、当下的私域服务商、工具团队也面临困惑或变动。

最开始我们看到这个调研结果时,有些懵:没有选用SCRM+自研+“不满意想换”占比超过五成,其中,32%品牌没选用任何一家私域SCRM。选用私域SCRM服务商的品牌中,有14%明确“不满意”和“想换”,7%品牌坚持自研私域系统。

今天的私域领域,市场一直走在服务商能够满足的服务前面,市场需求一直远远走在大家能够提供服务的前面。

很多企业在做私域时会有明显的成长痕迹,上来做私域时有没有工具都可以,但当工具上来之后会更加关注系统。接下来是SCRM系统或者全域运营中一定会有的CDP系统。

私域往全域跃升时,对原有的系统、工具契合度会发生偏差,消费者数据管理系统变得至关重要。

一开始我们以为是服务商不够努力,等到看到全域趋势时就会发现,确实客户的需求升级太大了,大家也希望服务商也能快点。这让现有服务商不得不加快速度去适应、匹配跃升后的市场需求。

而适应的服务商,就会在头部化的集中趋势中获益,因为私域服务商的集中已经开始了。调研中我们看到的是:

前十大服务商吸引55%品牌。排名第一服务商吸引超过22.7%品牌。

03 全域带来的增长比想象中快得多

在提过私域的变化趋势、企业为全域铺设了何种道路后,必须要再提到的是全域为企业带来了何种红利。

在过去的调研中我们看到,用户进入私域池的时候,他的客单价就比非会员高30%,数据已经大幅度优于公域时的状态。

但当用户运营进入到全域状态时,用户价值会更加跃升,会再乘6倍。远超私域用户价值的存在让全域成为绝大部分企业中关注的焦点。

我们第一次听到平台说起这个数据时,也有点惊讶。这一个数据就解释了为什么私域会必然跃升到全域、为什么正在跃升向全域。

还有一个问题不得不正视:

一些企业的私域大池子,互动率、响应率、参与率等,和公众号打开率差不多了,因此企业只能持续深入到精细化运营中去。

这必然涉及针对超级用户的运营,或者说分层运营。

如果能实时识别出同一个用户在不同场景、不同路径、不同平台中,都能精准识别、精准提供给对应优质服务,才能做所谓的全域运营,才能够实现六倍的增长。

所以讨论全域时,企业提到的问题,都是会迅速转移到一个方向上去,就是如何做精细化运营、如何做组织优化。

那么,在什么样的时机下才需要去讨论全域的布局?

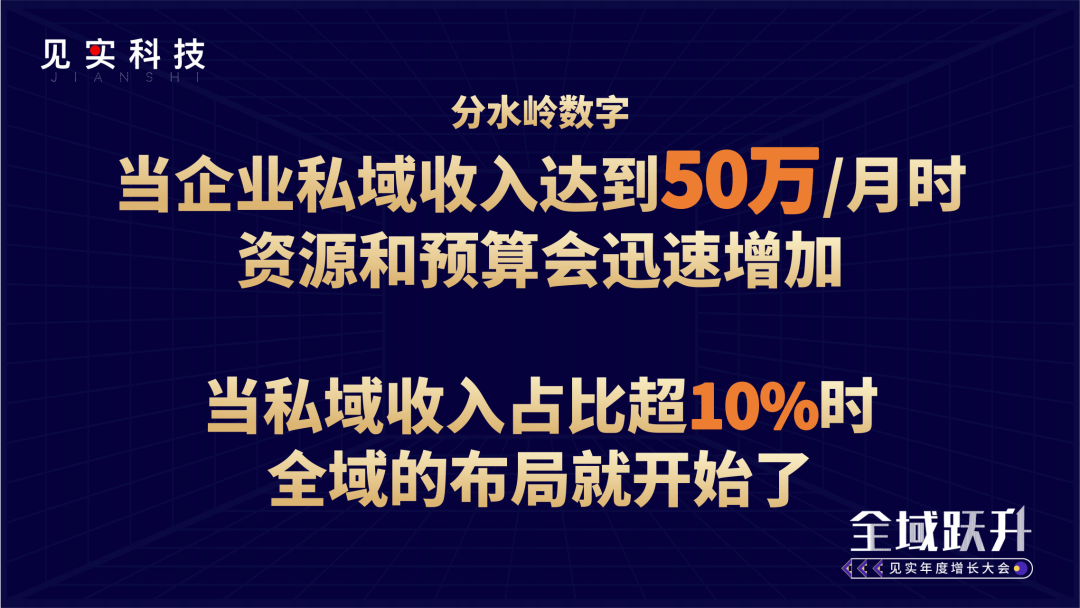

有这样一组分水岭数字能够直观的表达出全域布局的讨论时机。

如果企业私域单月的流水超过50万,企业对于人力、资源、预算的整体投入就会大范围上升。

当私域流水占比能够达到10%和超过10%时,对于全域讨论就会大范围增加。

这时大家需要的是工具和系统吗?也是,也不是。

不是的原因是,刚才的调研显示,工具和系统总是跟不上行业需求,因此反而有一定滞后性。但是,方法论确实可以先提炼出来的,可以随时跟进提炼出来的。

品牌最稀缺和迫切的,是更为缜密、适用的方法论。这个方法论哪怕在后续时间中再落地为系统和工具,但至少可以先帮助运营。

现在,到了最后一页。

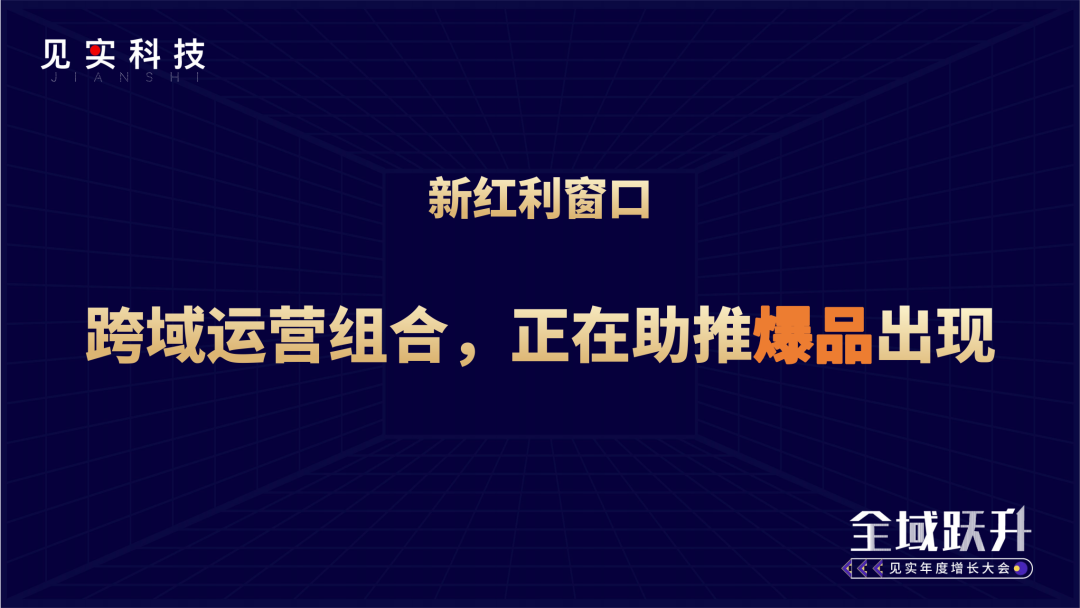

最后一页上我们反而将一些案例都暂时拿掉了,因为去年到现在,我们一直努力在邀约几个爆品团队,他们都是“全域+私域”玩法爆出来的。包括今天特别邀请到的“羊了个羊”的团队。

是的,不同平台之间的组合,这样的全域玩法正在推动爆品的出现。这是一个非常大的红利窗口期。全域运营正在带来全新的红利窗口。

只是我也有些遗憾,因为好几个案例暂时时间和机会不合适,而没能出席。我们期望后续仍然会持续邀请他们,现场和大家做面对分享与交流。

而他们的玩法,各种组合,也就是我们刚才提及的方法论,其实已经不断涌现。这些内容,见实在过去很多文章中都有详细梳理,今天正好时间也无法支撑详细展开。大家可以到见实公号搜索和看一看。

回到今天的沟通中来,各大平台在抢夺用户平台主阵地,服务商工具商在加紧步伐应对全域带来的挑战。企业走向了组织优化、精细化运营道路。全域在未来或会成为绝大部分公司不得不学习和跟进的链路和玩法,会值得我们去深思和借鉴各种玩法和组合,以供当下或未来企业发展之需。

谢谢大家。见实后续也将持续梳理和分享更多这样的案例、玩法、趋势。

再次感谢大家能来。期待随时沟通和切磋。